让不懂建站的用户快速建站,让会建站的提高建站效率!

受地产行业深度退换、房建业务缩水等影响,建筑企业濒临事迹压力。

天风证券近日陈说夸耀,2025年上半年CS建筑板块完结交易收入39619.05亿元,同比下滑5.52%;完结归母净利润912.76亿元,同比下滑6.03%,收入增速自2022年以来握续下滑。

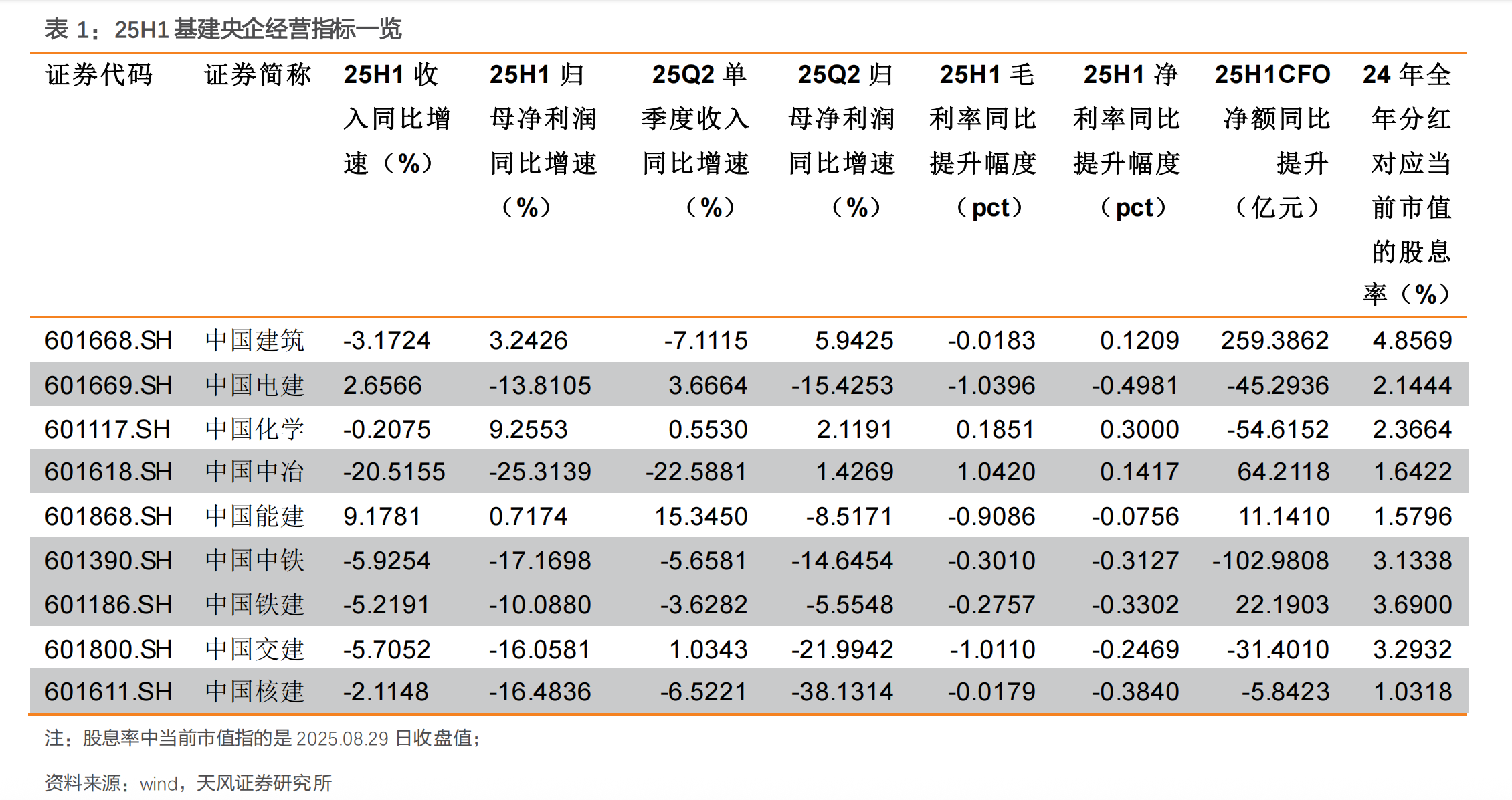

行业营收和利润全体下调之际,即便头部八大建筑央企,也未能“独善其身”。期内,收入正增长的仅中国电建和中国能建,归母净利润正增长的仅中国建筑、中国化学和中国能建。

在业内看来,受表里环境概括影响,建筑行业正在开启深度整合。八大建筑央企诚然全体市占率高,但里面分化也较为昭彰,部分企业濒临现款流、应收应酬款等多重压力。

巨头的压力

现时,国资委对央企的观察总条目是“一增一稳四升迁”,即利润总数踏实增长,金钱欠债率保握总体踏实,净金钱收益率、研发经费插足强度、全员劳动坐褥率、交易收现率同比升迁。

不外,自2024年运行,建筑板块的事迹压力运行突显,几大建筑央企也有退换压力。

华泰证券陈说称,2024年CS建筑板块营收同比下落4.10%,这是行业自2015年到2024年近十年以来,初次出现年度营收同比下滑,同期归母净利润也同比下落14.4%。

如果按国资委观察规画掂量,前年主要八大建筑央企(中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国能建、中国中冶、中国化学),渊博存在营收、利润、现款流压力,共有5家利润总数下滑,7家金钱欠债率高潮,净金钱收益率均下滑......

到2025年上半年,几大基建巨头的“赢利压力”已经存在。

新坚硬单是基建公司的业务基础。上半年,中国建筑新签公约额2.5万亿元,同比微增0.9%。中国中铁亦然万亿量级,新签公约额约1.11万亿元,同比增长2.8%;中国铁建、中国中冶则出现下滑,上半年新签公约额分辩为1.06万亿元、5482亿元,同比下落4.04%、19.1%。

从营收限制看,WIND统计数据夸耀,上半年位居前线的为中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学,营收分辩为11083.07亿元、5110亿元、4891亿元、3370亿元、2927亿元、2375亿元、2120亿元、904亿元。

包摄母公司净利润方面,期内八家企业分辩录得304亿元、118亿元、107亿元、95亿元、54亿元、30亿元、28亿元、31亿元。同比来看,上半年归母净利润完结正增长的仅中国建筑、中国化学和中国能建,收入正增长的仅中国电建和中国能建。

如果看事迹下滑幅度,中国中冶上半年收入同比缩短20.51%,归母净利润同比缩短25.31%,是头部央企中退换昭彰的。此外,中国能建的营收降幅达到9.17%,中国中铁、中邦交建、中国电建的净利润降幅王人跳动10%,其中中国中铁降幅达到17.16%。

建筑行业为何事迹承压?前述陈说称,房地产施工下滑、传统基建投资增速放缓导致收入承压,而用度刚性、回款压力增多导致账期拉长,企业计提减值压力增大,影响了盈利才智。

龙头企业中国建筑保不休头部地位,但一样濒临收入下滑的境地。上半年该集团完结交易总收入11083.07亿元,同比下落3.17%,这是近五年来,中建初次出现中报营收下落。“受房地产行业深度退换、公司房建业务结构退换等表里部影响,交易收入下落。”

具体来看,上半年中国建筑的基建业务较为踏实,新签公约额同比增长10%,营收同比增长1.5%,房地产开辟营收也完结同比增长13.3%;但“房屋建筑工程业务”新签公约额同比下落2.3%,营收同比下落7.1%,这一中枢业务营收下滑负担了全体事迹。

中邦交建惩办层也在事迹会上暗意,期内境内收入同比下落6.6%,主若是情状资金到位率不足预期、公司严控垫资施工风险,导致部分情状暂缓、公约转变率下落,以及房地产关联业务平缓等影响;另一方面,国外业务收入同比下落2.1%。

改善现款流是当务之急

自前年以来,各大建筑央企的另一责任重心,是改善“现款流量表”。一位头部建筑央企里面东说念主士清楚称,集团本年对垫资情状极为严控,致使暂停了一些情状付款,认识是改善现款流情况,同期要加大春联系应收资金的回收力度。

不外,从中报数据看,建筑央企的洽商现款流出限制、应收账款等规画已经阻遏小觑。

WIND统计数据夸耀,2025年上半年,中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学洽商动作产生的现款流净额分辩为-828亿元、-796亿元、-794亿元、-773亿元、-511亿元、-219亿元、-134亿元、-100亿元。

一般而言,建筑企业在年末前会收回不少款项,洽商动作产生的现款流情况也会出现好转。但仅从中期情况看,有的企业如中国建筑、中国铁建、中国中冶、中国能建,中期洽商性现款流出同比有所平缓,中国中铁、中邦交建、中国电建、中国化学则出现扩大。

中国中铁暗意,期内洽商动作产生的现款流量净额同比多流出102.98 亿元,主若是部单干程情状业主资金支付减慢,同期,为保险坐褥洽商的有序推动,公司支付供应商款项。

受行业施工模式影响,建筑央企对业主会存在大王人恭候收回的资金,且应收账款账期通常较长;同期,建筑央企解析过情状分包的面孔,转嫁资金压力,下流分包商的工程款、材料款等则组成其应酬账款,通过对下流资金占用的方式,出动洽商压力。

为止2025年中期,中国建筑、中国中铁、中国铁建、中邦交建、中国电建、中国中冶、中国能建、中国化学的应收账款分辩达到3720亿元、2975亿元、2420亿元、1552亿元、1509亿元、2244亿元、990亿元、386亿元,八大建筑央企应收账款打算15796亿元。

从应酬账款看,同期八家公司该数值分辩为9156亿元、7790亿元、5387亿元、3992亿元、2590亿元、3574亿元、1998亿元、920亿元,打算35407亿元。这些限制较为强大的应酬账款,一方面体现了头部建筑央企在资金占用上的言语权,也组成将来隐形的洽商压力。

全体而言,建筑央企在现款流、欠债率惩办等方面,还需要握续洽商、幸免风险。

以中国中铁为例,上半年该集团应收账款余额为2975.15亿元,较上年期末增多 513.21亿元,增长 20.85%,主要因业务限制往常带动、部单干程情状业主付款滞后。此外,短期告贷1287.8亿元,一年内到期的非流动欠债459.45亿元,但货币资金余额下落至1942.25亿元。

东吴证券暗意,从上半年建筑中报看,收入和利润仍然承压,现款流有所改善,基建和地产投资症结下使得板块全体承压。表里部环境方面,建筑业施工有所放缓,新订单指数仍然低迷,基建投资端增速有所放缓,部分专科工程规模阐明相对较好。

不外,近期城市更新、首要基建投资情状的关心度握续升迁,东吴证券暗意,中央财政发力和资金复旧的落地,有望加速重心工程执行程度和什物责任量酿成,对城市更新推动和区域需求拉动值得关心,稳增长计谋仍有加力的潜在空间。

天风证券暗意,政府主导下的基建投资,仍然是完成经济增长标的的势必条目,跟着积极财政计谋基调的细则,在“专项债+财政赤字”加握下,2025年基建资金层面有望迎来较好改善,重心关心水利、铁路和航空等首要交通规模栽植。

举报 第一财经告白衔尾,请点击这里此实质为第一财经原创,文章权归第一财经所有这个词。未经第一财经籍面授权,不得以任何方式加以使用,包括转载、摘编、复制或成就镜像。第一财经保留细致侵权者法律包袱的职权。如需获取授权请推敲第一财经版权部:banquan@yicai.com 文章作家

孙梦凡

联系阅读 德系豪华三巨头,在华中枢惩办层集体换血

德系豪华三巨头,在华中枢惩办层集体换血跟着大限制新产物的落地,在新任惩办层主导下,本年将成为德系豪华车企在华转型攻坚的紧要一年。

161 03-01 15:54 遭“销量市值”双重压力,这家汽车新央企火线启动回购规划

遭“销量市值”双重压力,这家汽车新央企火线启动回购规划汽车行业的价钱战与资本压力正将这家老牌车企推向转型关节点。

10 259 02-05 12:03 卤味巨头事迹分化:绝味初次年度赔本,煌上煌盈利增多但门店减少

卤味巨头事迹分化:绝味初次年度赔本,煌上煌盈利增多但门店减少“全体看,从品类竞争的角度,卤味全体的价钱是偏高的,性价比不足。加上这几年所有这个词这个词行业的虚耗意愿、虚耗才智、虚耗的信心下探后,对卤味行业的挑战吊唁常大的。”朱丹蓬分析称。

303 02-02 20:58 净利润“腰斩”,建筑巨头中国中冶前年龄迹下滑

净利润“腰斩”,建筑巨头中国中冶前年龄迹下滑部分建筑央企事迹握续承压。

5 154 01-19 16:39 科技巨头放纵投资AI基建,大王人举债推升巨匠债务刊行改进高

科技巨头放纵投资AI基建,大王人举债推升巨匠债务刊行改进高往时,大型科技公司通常依赖里面现款流,但由于巨匠假贷资本便宜且投资者需求强劲旺源配资-智选配资平台,如今这些大型企业越来越多地转向债务融资。

218 2025-12-23 10:22 一财最热 点击关闭配资炒股平台-实盘平台账户结构与交易逻辑说明提示:本文来自互联网,不代表本网站观点。